Депозитный сертификат. Что это за бумага и зачем она нужна? Облигации несут в себе потенциально большую доходность. Банковские вклады удобнее с точки зрения размещения и пополнения. Достоинства депозитного сертификата: его относительная гибкость, ликвидное рыночное обращение, а также рентабельность, превышающая проценты по традиционным банковским вкладам. Все это позволяет рассматривать депозитные сертификаты в качестве фундамента вашего инвестиционного портфеля.

Историческая справка

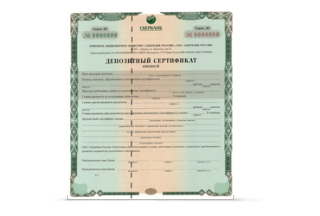

Депозитный сертификат Сбербанка

Депозитный сертификат Сбербанка

По своей сути сертификаты — это обращающиеся свидетельства о банковских вкладах. Ключевые слова здесь: «обращающиеся» и «депозитных».

Вопрос: зачем они нужны? Появление ценной бумаги связано с одним значительным минусом традиционного срочного банковского вклада. Срочный вклад можно забрать из банка преждевременно только при условии существенных финансовых потерь накопленных процентов. В результате возникла потребность в некоем промежуточном финансовом инструменте, максимально похожем на срочный вклад, но обладающем большей ликвидностью и обращающемся на рынке.

Изначально инструмент даже не воспринимался в роли ценной бумаги, а выступал только ее суррогатом, и лишь позже был признан и закреплен на законодательном уровне государствами большинства стран.

Депозитный сертификат — «молодая» ценная бумага. Впервые ее ввели в хождение на рынке США в начале 60-х годов XX века. В конце 60-х нововведение было признано перспективным в Великобритании, а затем ценные бумаги распространились и по другим странам. В России на законодательном уровне документ был признан в 1992 г. письмом ЦБ РФ.

С этого времени сертификаты прочно заняли свой сегмент на рынке ценных бумаг, не являясь при этом самым востребованным финансовым инструментом.

Интересный факт: появившись в 1992 году в России, бумаги стали настолько ходовыми, что, по сути, начали выполнять функцию суррогатных денег (из-за кризиса неплатежей и отсутствия наличности). Всероссийский биржевой банк даже пытался выпустить сертификаты в виде монет. ЦБ РФ негативно отреагировал на такие попытки, запретив их использовать как средство платежей.

Итак, что же это такое

В ГК РФ дано только общее определение, суть которого сводится к следующему: депозитный сертификат (англ. — certificate of deposit, сокр. CD) — ценная бумага, удостоверяющая права вкладчика на получение вложенных средств и начисленных процентов в конце срока действия.

Уже на этом этапе возникает вопрос: в чем отличия между сберегательным сертификатом и депозитным? Ответ прост. Первый — предназначен для физических лиц, второй — юридических. Во всем остальном (условия эмиссии и порядок рыночного обращения) эти бумаги полностью идентичны.

Важно! Депозит — это договор. Сертификат — ценная бумага. На лицо трансформация активов, в процессе которой денежные средства превращаются в краткосрочные или долгосрочные финансовые вложения.

Особенности депозитных сертификатов

Кто выпускает депозитные сертификаты

Банки, соответствующие ряду обязательных требований:

- Осуществление непрерывной деятельности — не менее 2 лет.

- Публикуемая годовая отчетность должна быть подтверждена проверкой аудиторов.

- Банк должен соблюдать обязательные нормативы и требования, касающиеся своих резервов.

По сравнению с прочими ценными бумагами требования к процедуре эмиссии сертификатов упрощены. Процедура регистрации эмиссии не нужна. Банк сам определяет условия эмиссии и обращения исходя из собственной стратегии. Правда, имеет место жесткая формализованная процедура согласования и утверждения ЦБ РФ всех параметров выпуска. На практике это означает, что привлечение средств инвесторов путем выпуска сертификатов — простая, оперативная и менее затратная процедура (по сравнению, например, с выпуском облигаций).

Кто может быть владельцем

В России владельцем депозитного сертификата может быть юридическое лицо, зарегистрированное на территории РФ.

Какая валюта

На территории РФ используется только одна валюта для выпуска — российский рубль.

Может ли выступать как платежное средство

Нет. Хотя этот запрет относительно легко обойти с помощью бумаг на предъявителя.

Какой срок обращения

Срок обращения депозитных сертификатов определяется банком-эмитентом. По российским законам не может превышать 1 год (для сберегательного — до 3 лет). Пролонгация не предусмотрена. По истечении срока трансформируется во вклад до востребования.

Можно ли предъявить документ к погашению до окончания его срока

Можно, но не нужно. В этом случае всю внесенную инвестором сумму банки будут рассматривать как вклад до востребования. Следовательно, процентная ставка будет существенно ниже ставки, прописанной на бланке.

Какие виды бывают

Именной сертификат, как и банковский вклад, привязан к конкретному юридическому лицу. Но, в отличие от вклада, документ все-таки может быть сменить владельца. Для этого придется заключить договор цессии.

Сертификат на предъявителя передается третьим лицам без всяких ограничений. Собственно, именно бумаги на предъявителя формируют отдельный сектор рынка, предоставляя инвесторам дополнительные возможности инвестирования.

Важно! Продажа документа раньше его срока другому игроку рынка, как правило, влечет за собой меньшие потери, чем досрочное закрытие банковского вклада. В этом его ключевое преимущество.

Банки эмитируют бумаги сериями или в разовом порядке.

Где можно погасить

В абсолютно любом филиале или отделении банка-эмитента. Это — весьма существенное преимущество перед срочными вкладами. В этом случае сертификат принимает свойства дорожного чека или пластиковой карты.

Полезное видео: азбука инвестора от РБК про депозитные сертификаты.

Преимущества и недостатки

Депозитный сертификат сочетает в себе полезные свойства ценных бумаг и срочных вкладов:

- Высокая степень надежности и низкие риски.

- Документ имеет фиксированный размер процентной ставки. Изменение процентной ставки банком-эмитентом невозможно.

- Свободное обращение. Можно продать, завещать, подарить. Можно оставить в залог, например, при получении ссуды в банке. Имейте в виду, что это часто способствует снижению процентной ставки. Средства на банковском вкладе, например, не являются предметом залога.

- Можно предъявить к погашению в любом отделении эмитента.

С другой точки зрения, по аналогии с иными финансовыми инструментами, депозитный сертификат имеет свои недостатки:

- Не предусмотрена капитализация (присоединение) процентов, так как ставка — фиксированная.

- Сохранность. Бумагу могут просто украсть. Особенно большие риски в этом случае несут владельцы сертификатов на предъявителя.

- Безналичный порядок всех расчетов, связанных с куплей/продажей, несколько ограничивает их оборачиваемость и ликвидность. Эта проблема может быть нивелирована при использовании сертификатов на предъявителя.

- Закон «О страховании вкладов» не применим к сертификатам на предъявителя. В случае проблем у банка-эмитента (отозвана лицензии), вы не получите страховое возмещение. А все финансовые претензии будут рассматриваться в порядке очереди кредиторов. Обратите внимание: владельцы именных бумаг застрахованы.

- Бумага не предусматривает частичного пополнения или снятия средств, поэтому с трудом может восприниматься как инструмент накопления.

- Не подходит для спекулятивных инвестиций.

- Доходы облагаются налогом.

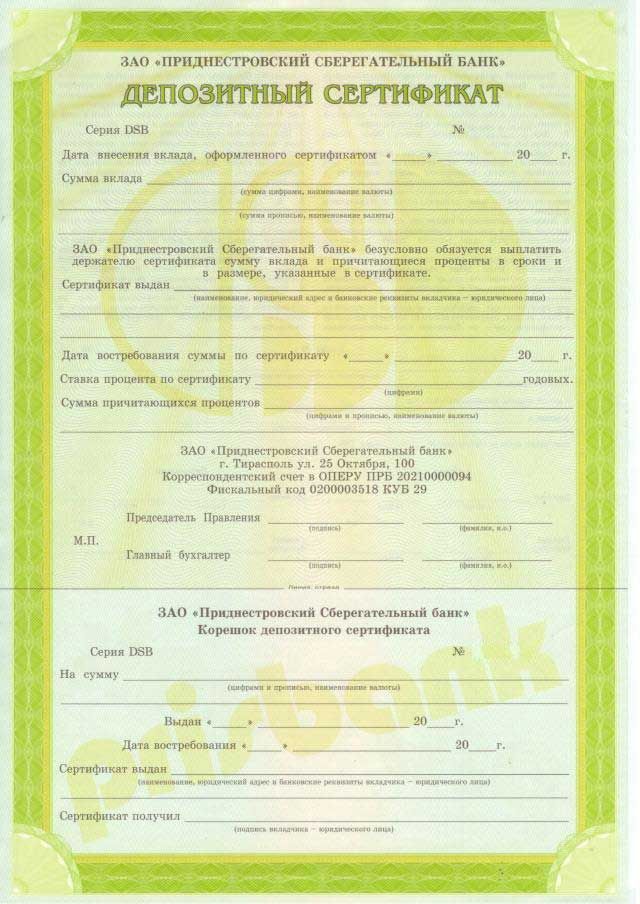

Как выглядит сертификат

Бланк депозитного сертификата

Бланк депозитного сертификата

Бланк документа содержит все параметры выпуска, рыночного обращения и оплаты. Обязательные реквизиты:

- шапка «депозитный сертификат»;

- серия и номер;

- дата внесения депозита;

- сумма;

- безусловное банковское обязательство вернуть вклад вместе начисленными процентами;

- дата погашения;

- процентная ставка;

- сумма начисленных процентов;

- ставка при досрочном востребовании;

- контактные данные, реквизиты банка и номер корсчета в Банке России;

- для именного сертификата: название и контактные данные вкладчика;

- подписи сотрудников банка (2), скрепленные печатью.

При необходимости, банк вправе идентифицировать на бланке дополнительные параметры выпуска и условия.

Важно:

- Сертификат считается недействительным при отсутствии любого из указанных реквизитов.

- Если с бумагой осуществляется хозяйственная операция, не закрепленная параметрами и условиями, она считается недействительной.

Бланки для ценных бумаг выпускают только специализированные полиграфические предприятия, имеющие лицензию на выпуск. С этой точки зрения, документ имеет высокую степень защиты, и подделать его практически невозможно.

Доходность

Извечный вопрос. В самом общем виде доходность депозитных сертификатов близка к доходности следующих финансовых инструментов: банковские вклады, краткосрочные и среднесрочные облигации.

Особо следует отметить степень волатильности цены и доходности, которая у облигаций заметно выше. Как следствие, в определенные временные отрезки доходность облигаций может обгонять доходность депозитов, а в иные – отставать. В целом депозитные варианты приносят меньший доход, чем облигации. Преимущества сертификатов основаны на другом: их незыблемая надежность, гарантии выплат и относительная гибкость по сравнению с банковскими вкладами.

С другой стороны, депозитные сертификаты, как правило, более доходный финансовый инструмент, чем банковские депозиты (на 1–2%). С этой точки зрения документ выглядит весьма привлекательным инструментом среднесрочного и долгосрочного финансирования и может составить надежный фундамент любого инвестиционного портфеля. Именно так их и следует использовать.

Сегодня сберегательные и депозитные ценные бумаги предлагают клиентам почти все банки, входящие в ТОП-100. В частности, вы можете самостоятельно оценить параметры их эмиссии, рыночного хождения, удобство и доходность:

- Сбербанк России (в настоящее время приостановил выпуск именных бумаг);

- Газпромбанк;

- ВТБ;

- Банк открытие;

К вашим услугам также ценные бумаги «Банка Москвы», «УБРиР», «Промсвязьбанка», «Проминвестбанка», «Петрокоммерцбанка» и многих других.